Introdução

Chegar ao momento de se aposentar é um marco importante na vida de qualquer segurado. Surge então a grande dúvida: como garantir a aposentadoria mais vantajosa no INSS, de forma a conquistar segurança financeira e qualidade de vida? A aposentadoria não representa apenas o encerramento da atividade profissional, mas a oportunidade de viver uma nova fase, com mais tempo para a família, dedicação à saúde, liberdade para viajar e até espaço para realizar projetos pessoais que ficaram guardados ao longo dos anos de contribuição.

O desafio está em compreender as diversas regras do INSS e as diferentes modalidades de aposentadoria para homens e mulheres, como a aposentadoria por idade, a aposentadoria por tempo de contribuição e a aposentadoria especial. Cada uma dessas formas tem requisitos próprios, e ignorar essas diferenças pode resultar em um benefício previdenciário menor do que o ideal. A escolha feita sem análise e planejamento pode reduzir o valor recebido, comprometendo o padrão de vida do trabalhador nessa nova etapa.

O objetivo de todo segurado é simples: obter o melhor benefício possível. Para isso, é essencial entender os critérios de cada modalidade, calcular corretamente o tempo de contribuição, avaliar cenários e tomar uma decisão consciente. Neste artigo, você vai conhecer as principais opções de aposentadoria no INSS e descobrir como escolher aquela que proporciona mais segurança, estabilidade e tranquilidade para o futuro.

Sumário

2. Como escolher a melhor aposentadoria para o seu caso?

Definir qual modalidade de aposentadoria no INSS é a mais adequada depende de vários fatores. Cada segurado tem uma trajetória única, com períodos de contribuição diferentes, vínculos de trabalho variados e até possíveis lacunas no histórico de recolhimentos. Por isso, não existe uma resposta única que sirva para todos os casos.

O que pode ser vantajoso para quem começou a trabalhar cedo e manteve longos períodos de contribuição pode não ser a melhor opção para quem teve empregos intercalados ou passou temporadas sem recolher ao INSS. Além disso, a decisão influencia diretamente o valor do benefício previdenciário que será pago pelo restante da vida. Escolher sem uma análise aprofundada pode significar perder parte do que o trabalhador teria direito a receber.

Outro aspecto importante é acompanhar as mudanças nas regras do INSS. Com a Reforma da Previdência, surgiram exigências adicionais, como a idade mínima em algumas modalidades, alterações no cálculo do tempo de contribuição e a criação de regras de transição. Isso reforça a necessidade de avaliar em qual situação o segurado se enquadra antes de solicitar a aposentadoria.

Portanto, identificar a modalidade mais vantajosa envolve mais do que verificar requisitos. É essencial analisar se a escolha garante o maior valor de benefício, considerando o histórico de contribuições, o perfil profissional e o impacto das atuais normas do direito previdenciário.

3. Descubra se já está no momento certo de pedir a sua aposentadoria

Muitos trabalhadores têm dúvidas sobre qual regra do INSS realmente oferece a aposentadoria mais vantajosa. Isso ocorre porque cada modalidade possui requisitos específicos e formas de cálculo que alteram significativamente o valor do benefício previdenciário.

Para ter segurança na escolha, o ideal é realizar um planejamento previdenciário completo. Essa análise permite identificar em qual modalidade o segurado se encaixa, avaliar o histórico de contribuições e simular os valores da aposentadoria em diferentes cenários. Com isso, fica mais fácil comparar opções e decidir pela que garante maior rendimento.

O planejamento também ajuda a verificar se vale a pena solicitar o benefício imediatamente ou se é melhor esperar mais alguns meses para aumentar o valor final da aposentadoria no INSS. Muitas vezes, adiar o pedido pode resultar em um cálculo mais vantajoso, especialmente quando envolve completar requisitos de tempo de contribuição.

Ter certeza sobre a melhor escolha significa olhar não apenas para o presente, mas também para os impactos futuros. Assim, o segurado toma uma decisão consciente, que assegura estabilidade financeira e tranquilidade na fase de desfrutar do benefício previdenciário.

4. Funcionamento da aposentadoria do INSS explicado de forma simples

A aposentadoria no INSS segue regras específicas que determinam quando e como o segurado pode ter acesso ao seu benefício previdenciário. Esses critérios consideram idade, tempo de contribuição e, em alguns casos, as condições em que a atividade profissional foi exercida.

Em termos práticos, a aposentadoria é um benefício do sistema de direito previdenciário que garante renda mensal ao trabalhador que cumpre os requisitos da lei. Ela existe para oferecer segurança financeira quando o segurado já não tem a mesma capacidade de trabalho ou quando atinge as condições que permitem encerrar a vida laboral.

É importante lembrar que a aposentadoria não é concedida automaticamente. O trabalhador deve fazer o pedido junto ao INSS, apresentar documentos que comprovem suas contribuições e aguardar a análise. Somente após essa verificação é que o benefício previdenciário é liberado.

Entender como o processo funciona é fundamental, pois a falta de conhecimento pode levar a atrasos na concessão, redução do valor do benefício ou até mesmo a negativa da aposentadoria. Por isso, conhecer as regras do INSS e se preparar adequadamente faz toda a diferença para garantir um resultado justo e seguro.

5. O que o segurado precisa cumprir para solicitar sua aposentadoria

Para conquistar o direito à aposentadoria no INSS, o segurado precisa atender a três requisitos básicos. Embora cada modalidade tenha suas particularidades, esses critérios se repetem em praticamente todas as regras da Previdência Social:

Idade mínima: requisito obrigatório principalmente na aposentadoria por idade. O trabalhador deve alcançar a idade estabelecida em lei, que pode variar entre homens e mulheres, conforme as regras de transição ou definitivas após a Reforma da Previdência.

Tempo de contribuição: exige que o segurado tenha acumulado um número mínimo de anos de recolhimento ao INSS. Esse critério é o foco da aposentadoria por tempo de contribuição, mas também está presente em outras modalidades.

Comprovação documental: além de idade e tempo, é indispensável apresentar documentos que confirmem as contribuições realizadas, como carteira de trabalho, carnês de recolhimento ou registros no sistema do INSS. Sem essa comprovação, o benefício previdenciário pode ser negado ou atrasar.

Cumprir esses três requisitos é o que garante ao segurado o direito de solicitar a aposentadoria. Quando bem planejados e comprovados, eles asseguram que o valor do benefício seja justo e corresponda ao que realmente foi contribuído ao longo da vida laboral.

6. Tipos de aposentadoria no INSS: conheça as principais opções

O INSS oferece diferentes modalidades de aposentadoria, cada uma com critérios próprios. Entender como funciona cada opção é essencial para que o segurado saiba em qual regra se encaixa e qual delas pode garantir o maior valor de benefício previdenciário.

As principais modalidades são:

Aposentadoria por idade: indicada para quem atinge a idade mínima exigida pela legislação, além de cumprir um tempo mínimo de contribuição. É a forma mais comum de acesso ao benefício, especialmente entre segurados que tiveram recolhimentos contínuos.

Aposentadoria por tempo de contribuição: destinada a quem completa o número de anos necessários de recolhimento ao INSS, independentemente da idade. Após a Reforma da Previdência, essa regra sofreu alterações e passou a contar com diferentes regras de transição.

Aposentadoria especial: voltada a trabalhadores expostos a agentes nocivos ou condições prejudiciais à saúde. Nesses casos, o tempo de contribuição exigido costuma ser reduzido, justamente para compensar o risco adicional.

Cada modalidade pode resultar em valores diferentes de benefício, mesmo para segurados com históricos parecidos. Por isso, é indispensável avaliar cuidadosamente qual delas traz mais vantagens, levando em conta o perfil profissional e o planejamento de longo prazo.

7. O que fazer para alcançar mais rápido os requisitos da aposentadoria no INSS

Muitos trabalhadores percebem, ao se aproximar da aposentadoria, que ainda não atingiram o tempo de contribuição necessário para obter o melhor benefício previdenciário. Nessas situações, é importante conhecer as alternativas legais que podem ajudar a completar ou aumentar esse período.

As principais formas de ampliar o tempo de contribuição são:

Averbação de vínculos antigos: quando o trabalhador comprova períodos de atividade que ainda não constam no cadastro do INSS, como empregos passados ou tempo de serviço público. Essa averbação aumenta o total de contribuições registradas.

Recolhimento em atraso: permitido em casos em que o segurado exerceu atividade remunerada, mas não fez o devido recolhimento ao INSS. É comum entre autônomos e contribuintes individuais, desde que comprovem que realmente trabalharam no período.

Contagem recíproca: possibilita somar o tempo de trabalho em diferentes regimes de previdência, como o Regime Geral (INSS) e regimes próprios do setor público. Isso evita a perda de períodos já contribuídos e acelera o acesso à aposentadoria.

Adotar essas estratégias pode representar a diferença entre ter acesso imediato ao benefício ou precisar esperar mais tempo. Contudo, cada situação deve ser avaliada com cuidado, para evitar erros ou pagamentos desnecessários. O planejamento adequado garante que o segurado aproveite cada mês de contribuição e alcance a aposentadoria no melhor momento possível.

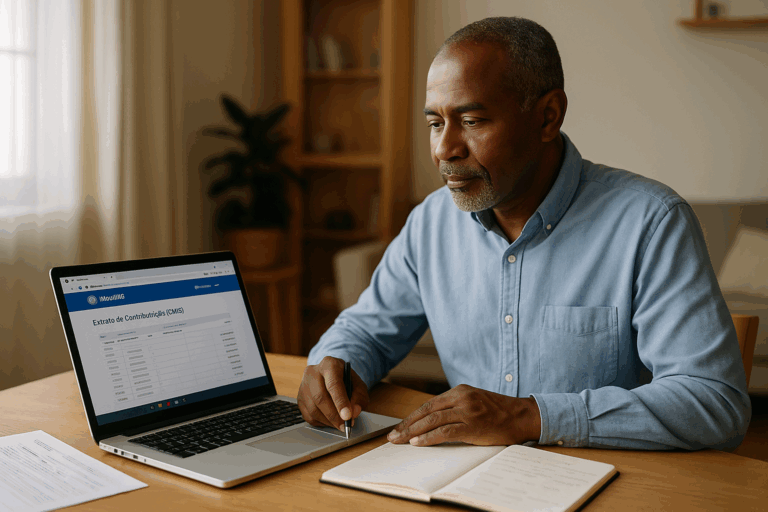

8. Como usar o simulador do INSS para planejar a aposentadoria

Uma das maneiras mais seguras de avaliar se já está próximo de conquistar a aposentadoria no INSS é realizar uma simulação. Esse procedimento ajuda o segurado a entender em qual regra pode se encaixar, quanto tempo ainda falta e qual será o valor estimado do benefício previdenciário.

O próprio INSS disponibiliza um simulador oficial, tanto no site quanto no aplicativo Meu INSS. Nessa ferramenta, o trabalhador insere dados como idade, vínculos empregatícios e períodos de contribuições já realizadas. Com base nessas informações, o sistema apresenta uma previsão aproximada da data em que a aposentadoria poderá ser solicitada e o tipo de regra aplicável.

Além do simulador oficial, existem outras estratégias que podem complementar a análise:

Planejamento previdenciário individualizado: feito por profissionais especializados, considera documentos, períodos não registrados e até tempo de atividade especial. Isso garante cálculos mais precisos do que a ferramenta do INSS.

Revisão de contribuições anteriores: verificar se todos os vínculos e pagamentos constam corretamente no sistema do INSS evita distorções na simulação e garante que o benefício não seja calculado abaixo do valor devido.

Fazer uma simulação é um passo essencial para quem deseja planejar a aposentadoria de forma estratégica. Com base nesses cálculos, o segurado pode decidir se já é hora de pedir o benefício ou se vale a pena esperar mais um pouco para alcançar um valor maior.

Conclusão

Escolher a modalidade de aposentadoria no INSS mais vantajosa é um processo que exige informação, planejamento e atenção às regras. Não basta apenas atingir a idade mínima ou acumular tempo de contribuição: é preciso compreender como cada modalidade funciona, simular cenários e avaliar o impacto de cada escolha no valor do benefício previdenciário.

A aposentadoria é uma conquista que deve trazer tranquilidade e estabilidade. Conhecer as alternativas, entender os requisitos e analisar o momento certo para fazer o pedido são passos essenciais para que o segurado garanta o melhor benefício possível.

Com as informações corretas e, quando necessário, orientação especializada em direito previdenciário, o trabalhador pode tomar uma decisão consciente. Assim, o pedido de aposentadoria deixa de ser uma fonte de dúvida e passa a representar um passo seguro em direção a uma nova fase da vida, marcada por mais segurança financeira e qualidade de vida.

Thiago Gil - Advogado (OAB/RJ 141.949)

Thiago Gil é advogado especialista em planejamento, concessão e revisão de aposentadorias. Possui mais de 20 anos de exercício profissional, é mestre em direito pela FGV e formado pela UFF.